仮想通貨(暗号資産)の取引で利益が出た場合、原則として税金がかかります。

しかし、仮想通貨の税金は株式投資などと仕組みが大きく異なり、「どのタイミングで課税されるのか」「どこまでが課税対象になるのか」「いくら税金を支払う必要があるのか」を正しく理解するのが難しくなっています。

特に仮想通貨は、「円に戻していないから税金はかからない」「少額だから申告しなくても大丈夫」といった誤解が生じやすく、結果として申告漏れや追徴課税につながるケースもあります。

そこで本記事では、仮想通貨にかかる税金の基礎知識から、計算方法・シミュレーション・確定申告の手順まで、仮想通貨に強い税理士が徹底解説します。2025年12月の税制改正大綱に盛り込まれた申告分離課税への移行方針についても最新情報を整理しましたので、ぜひ参考にしてください。

【2026年3月現在】仮想通貨の税制改正、最新の状況は?

本文に入る前に、多くの仮想通貨投資家が注目している税制改正の最新状況を整理します。

2025年12月19日に与党が公表した2026年度税制改正大綱に、仮想通貨(暗号資産)の申告分離課税への移行方針が明記されました。

ただし、これは「大綱への方針明記」であり、「即時施行の決定」ではありません。実際の適用には金融商品取引法(金商法)の改正が前提条件とされており、法整備の進捗次第でスケジュールが変わります。

| 項目 | 現行制度 | 改正後の方向性(予定) |

|---|---|---|

| 課税方式 | 総合課税 | 申告分離課税 |

| 税率 | 5〜55%(累進) | 一律 約20.315% |

| 損益通算 | 雑所得内のみ | 仮想通貨の現物・デリバティブ・ETF間(詳細は制度設計次第) |

| 損失繰越 | 不可 | 3年間繰越可能(予定) |

| 施行時期の目安 | — | 金商法改正法施行の翌年1月1日以後(早ければ2028年1月〜の見込み) |

対象となる銘柄の範囲・具体的な税務処理・施行時期は、2026年の通常国会における金商法改正案の審議を経て確定します。2026年3月現在、金商法改正案は審議中であり、内容・スケジュールともに確定していません。最新情報は金融庁・国税庁の公式サイトでご確認ください。

なお、仮想通貨同士の交換時の課税繰延べ(現在は交換のたびに課税)については、大綱には盛り込まれておらず、別途検討が続いている段階です。

現行制度に基づく申告は引き続き必要です。 本記事では現行の税制を中心に解説します。

- 仮想通貨取引による所得が20万円を超える場合は確定申告が必要になる可能性がある

※「取引所から出金して銀行に振り込まれた金額が20万円」ではないので注意 - 仮想通貨取引による所得は原則として雑所得に分類されるため総合課税となる

- 雑所得はどんな特徴がある?

- 総合課税

給与所得など各種の所得と合計した金額に対して課税される - 累進課税

所得額が増えるほど税率が高くなる - 損益通算禁止

損失が出た場合、他の利益と相殺できない - 損失の繰越控除禁止

生じた損失は翌年以降の利益と相殺できない

- 総合課税

仮想通貨に税金はかかる?結論と判断基準

仮想通貨で利益が確定した場合、その利益は原則として課税対象になります。

重要なのは、「価格が上がったかどうか」ではなく、利益が確定したかどうかです。

仮想通貨は価格変動が大きいため、含み益(まだ売却していない利益)が出ている状態と、税金が発生する状態を混同しやすい点に注意が必要です。

税金がかかる・かからないを判断するには?

税務上、仮想通貨の取引は「資産を売却したかどうか」という考え方で判断されます。

| 行為 | 考え方 |

|---|---|

| 仮想通貨を売却して日本円にした | 売却により利益が確定するため課税 |

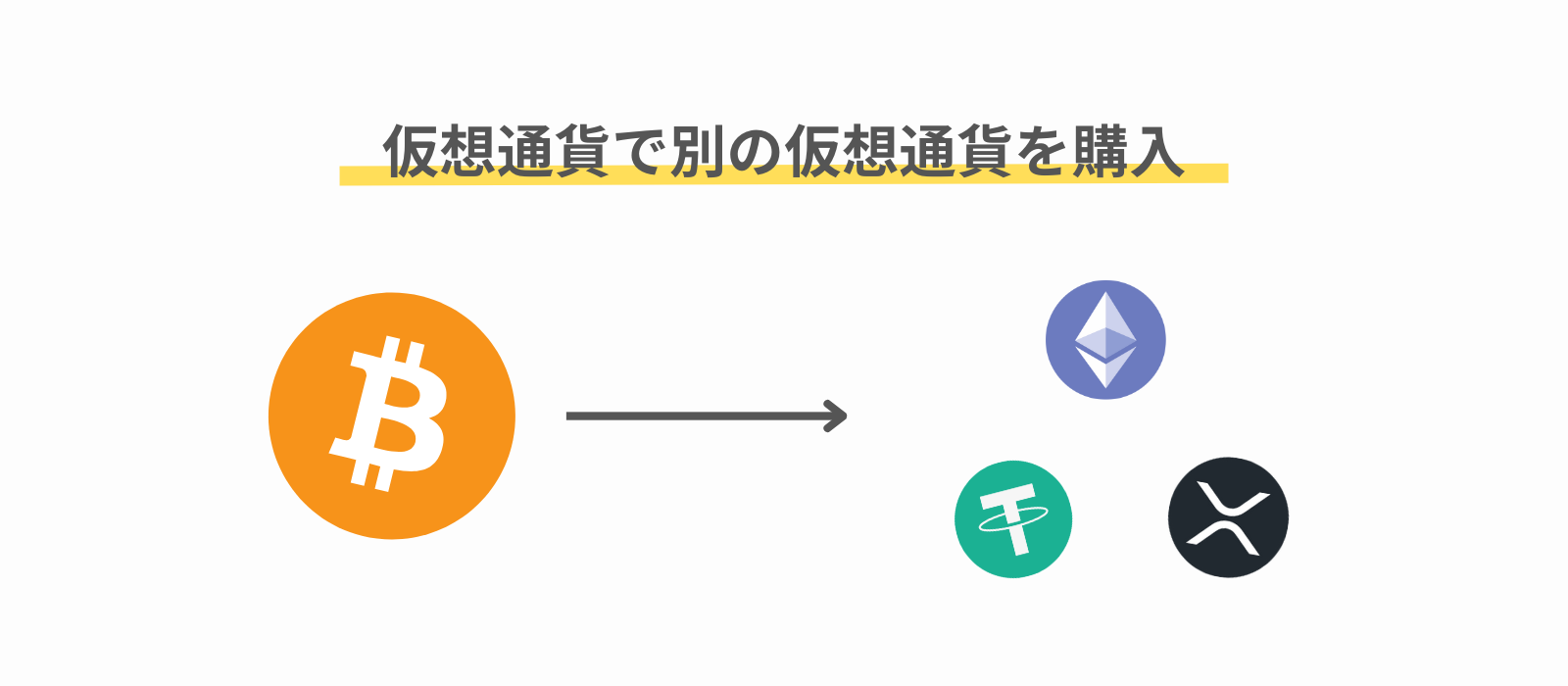

| 仮想通貨同士を交換した | 一度売却したとみなされ、利益が確定するため課税 |

| 商品・サービスの支払いに使った | 仮想通貨を対価として使った=売却扱い |

| 仮想通貨を保有しているだけ | 利益が確定していないため非課税 |

| 自分のウォレットへ送金した | 所有権が変わらないため非課税 |

売却して日本円にするだけではなく、仮想通貨同士の交換や支払いも対象となる点は必ず押さえておきましょう。

仮想通貨の税金は「いつ」発生する?課税されるタイミング

仮想通貨取引による所得は、以下のタイミングで発生します。

- 仮想通貨を売却して日本円を得たとき

- 仮想通貨で商品やサービスの決済をしたとき

- 仮想通貨を他の仮想通貨に交換したとき(仮想通貨同士の取引をしたとき)

- ステーキングやマイニング、レンディングなどで仮想通貨を無償で得たとき

- ハードフォークによる分岐やエアドロップで未上場の仮想通貨を得て、売却したとき

「取引による所得が20万円」とは、取引所から出金して振り込まれた日本円の金額ではなく、上記のタイミングで発生した金額の合計です。

参考:国税庁「仮想通貨に関する税務上の取扱について」

仮想通貨を売却したとき

仮想通貨を売却した時点で所得が発生します。

売却価格と取得価額の差額が所得額になります。

(仮想通貨の売却価額)ー(仮想通貨の1単位あたりの取得価額*) × 数量 = 所得額

なお、取得価額とは、手数料などの金額も含めて、仮想通貨を取得するのに要した金額のことを指します。

仮想通貨で決済したとき

仮想通貨で商品・サービスを購入する際は、支払いしたタイミングで所得が発生します。

これは仮想通貨を一度売却し、日本円に換金してから商品を購入するという取引と同じ扱いになるためです。

「商品の価格」ー 「仮想通貨の1単位あたりの取得価額」× 数量=「所得額」

そのため、支払いに利用した仮想通貨の時価が購入時よりも上がっている場合はその差額が所得となります。

仮想通貨で他の仮想通貨を購入

ビットコイン(BTC)からイーサリアム(ETH)やリップル(XRP)など別の仮想通貨を購入する場合といった、仮想通貨同士の交換であっても所得が発生する場合があります。

「購入する仮想通貨の時価」 ー「売却する仮想通貨の取得価額」=「所得額」

この取引においても、「仮想通貨で決済したとき」と同じように、仮想通貨を一度売却して日本円に換金してから他の仮想通貨を購入するという取引と同じ扱いになります。

なお、仮想通貨同士の交換時課税の繰延べ(将来的に日本円への換金時のみ課税とする案)は、業界団体が要望しているものの、2026年3月現在の税制改正大綱には盛り込まれていません。現行制度では交換のたびに課税対象となる点に注意が必要です。

マイニング・ステーキング・レンディングで仮想通貨を取得したとき

マイニング・ステーキング報酬・レンディング利子として仮想通貨を取得した場合は、取得したタイミングで所得が発生します。

主な対象は以下の通りです。

- マイニング報酬(電気代・機器代などを経費計上できる場合あり)

- ステーキング報酬

- レンディング報酬

- 上場済み仮想通貨のエアドロップ・取引所ボーナス

取得時の価格から所得を計算するため、売却したときではなく獲得したときが課税タイミングであることに注意してください。

ハードフォークなどで得た未上場通貨を売却したとき

ハードフォークやエアドロップで、まだ取引が行われていない未上場の仮想通貨を得たときは、売却したときが課税されるタイミングになります。

このような仮想通貨は取得価額が存在しないため、獲得した段階では「0円」とみなされ、最終的に売却して得られた金額がすべて利益となります。

仮想通貨の税金はいくら?税率の仕組み

仮想通貨取引による所得は原則として雑所得に分類され、総合課税の対象となります。

総合課税とは、給与所得や事業所得など他の所得と合算したうえで累進税率が適用される仕組みです。

例えば年間の給与所得が700万円、仮想通貨取引による所得が300万円の場合、合計1,000万円から控除額を差し引いた「課税所得」を基に税金が算出されます。

仮想通貨(暗号資産)取引で生じた所得は雑所得となる

所得の分類と仮想通貨(暗号資産)取引で生じた損益の位置づけは以下の通りです。

| No. | 区分 | 所得の内容 |

|---|---|---|

| 1 | 利子所得 | 預貯金や公社債の利子による所得 |

| 2 | 配当所得 | 株式や投資信託の配当などによる所得 |

| 3 | 不動産所得 | 不動産賃貸による所得 |

| 4 | 事業所得 | 農業、漁業、サービス業などから生ずる所得 |

| 5 | 給与所得 | 勤務先から受ける給与などの所得 |

| 6 | 退職所得 | 退職手当などの所得 |

| 7 | 山林所得 | 山林や立木の譲渡による所得 |

| 8 | 譲渡所得 | 土地や建物などの資産の譲渡による所得 |

| 9 | 一時所得 | 懸賞・競馬の払戻金・生命保険の一時金などによる所得 |

| 10 | 雑所得 | 上記のどれにも当てはまらない所得(仮想通貨はここ) |

仮想通貨の所得は「仮想通貨による総収入額 − 必要経費」で計算します。

必要経費として差し引けるものは以下の通りです。

- 仮想通貨の購入費用

- 仮想通貨取引について学ぶための書籍代、セミナー代

- 仮想通貨取引に関する入金手数料、出金手数料 など

参照元URL:国税庁「仮想通貨に関する所得の計算方法等について(情報)」

仮想通貨(暗号資産)にかかる税金はいくら?税率は?

雑所得にあたる仮想通貨の所得税は5%〜45%の間で累進し、住民税(10%)と復興特別所得税を加えると最大約55%になります。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え330万円以下 | 10% | 97,500円 |

| 330万円を超え695万円以下 | 20% | 427,500円 |

| 695万円を超え900万円以下 | 23% | 636,000円 |

| 900万円を超え1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

例えば、課税所得*が500万円の場合、所得税を計算してみると次のようになります。

*課税所得:所得から給与額控除などの控除額が差し引かれた後の実際に税金がかけられる所得のこと

5,000,000円(課税所得)× 20%(税率)ー427,500円(控除額)=572,500円(所得税額)

住民税も忘れずに

所得税とは別に、住民税(都道府県民税+市区町村民税)として約10%が課せられます。

確定申告を行えば、そのデータが税務署から各自治体に連携され、住民税額が決定されます(翌年6月頃から納付)。

仮想通貨所得を含めた合計所得が住民税非課税ラインを超えている場合は、住民税の負担も見込んでおく必要があります。

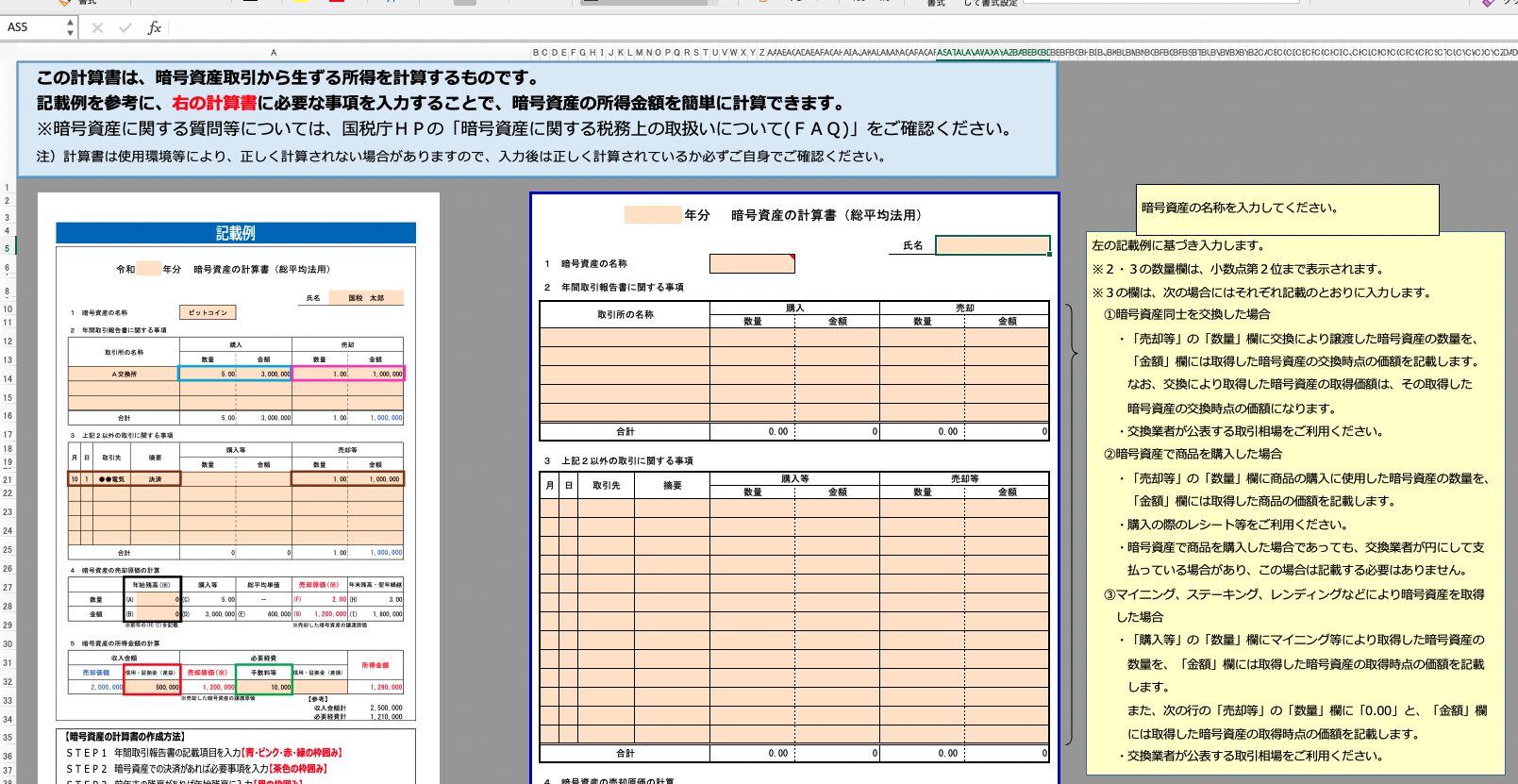

仮想通貨の所得・税金の計算方法

仮想通貨の所得は「総平均法」もしくは「移動平均法」で計算します。

一度使用した計算方法は原則として3年間変更できず、届出がなければ個人は「総平均法」、法人は「移動平均法」になります。

詳しい違いはこちらの記事でも解説しています。

移動平均法による所得・税金シミュレーション

移動平均法は、仮想通貨を購入するたびに単価を計算し、売却時に差額から所得を計算する方法です。

- 6月に1BTC=50万円で購入

- 10月に1BTC=100万円で購入 → 10月時点の平均単価:(50万+100万)÷ 2 = 75万円

- 年末に1BTCを100万円で売却

仮想通貨取引による年間所得:100万円 − 75万円 = 25万円

上記例に基づいて、給与所得400万円との合算で課税を計算すると、次のようになります。

| 種別 | 金額 |

|---|---|

| 給与所得 | 4,000,000円 |

| 雑所得(仮想通貨取引による利益) | 250,000円 |

| 総所得【A】 | 4,250,000円 |

| 基礎控除【B】 | 480,000円 |

| 税率【C】 | 20% |

| 控除【D】 | 427,500円 |

| 支払う税金【(A−B)×C−D】 | 326,500円 |

移動平均法は実態に即した計算で間違いにくく、都度所得を把握できるため資金準備がしやすいメリットがあります。

取引数の少ない方におすすめです。

総平均法による所得・税金シミュレーション

総平均法は「期間内のすべての購入金額から平均を出す」方法です。

- 年末に1BTCを100万円で売却後、さらに1BTCを120万円で買い直した

- 期間内の購入単価:(50万+100万+120万)÷ 3BTC = 90万円

仮想通貨取引による年間所得:100万円 − 90万円 = 10万円

給与所得者の場合、雑所得が20万円以下なら確定申告不要なため、このケースは申告対象外になります。

総平均法は後からまとめて計算できる手間の少なさがメリットです。

トレーダーなど取引回数の多い方に向いていますが、年末まで納税額がわからないという点がデメリットです。

仮想通貨の確定申告が必要になるのはどんなとき?

会社員・公務員の方は源泉徴収・年末調整で納税するため、通常は確定申告が不要です。

ただし、以下に一つでも当てはまる場合は確定申告が必要です。

- 給与収入が年間2,000万円を超える人

- 給与所得・退職所得以外の所得(仮想通貨による所得を含む)の合計額が20万円を超える人

- 給与を2か所以上からもらっている人

- 住宅ローン控除の適用を受ける人(初年度のみ)

- 雑損控除・医療費控除・寄付控除の適用を受ける人

- 配当控除の適用を受ける人

「20万円以下だから大丈夫」は要注意:医療費控除を受ける場合など、別の理由で確定申告が必要になると、仮想通貨の利益が20万円以下でも申告書に記載しなければなりません。

給与所得者以外の人の申告基準

給与所得者以外の方の申告基準は異なります。

| 属性 | 申告が必要なケース |

|---|---|

| 個人事業主・フリーランス | 仮想通貨利益を含む年間の合計所得が基礎控除(48万円)を超える場合 |

| 被扶養者(専業主婦・学生など) | 仮想通貨利益を含む年間の合計所得が48万円を超える場合(※令和7年度税制改正により、扶養判定の合計所得金額要件が58万円以下に引き上げられる予定。確定申告義務の基礎控除額は引き続き個別に確認が必要) |

| 年金受給者 | 公的年金が400万円超、または仮想通貨を含む雑所得が20万円超の場合 |

仮想通貨で損失が出たら税金の支払いや確定申告が不要?

仮想通貨取引で損失が出た場合、確定申告は原則不要で税金の支払いもありません。

ただし、雑所得に該当する他の所得(副業収入など)がある場合は、仮想通貨の損失と相殺して申告することも可能です。

また、先述した「損失の繰越控除禁止」のルールにより、翌年に利益が出た場合はその全額が課税対象になります。

損失が確定した年に利益もある程度確保し、プラスマイナスをなるべくゼロに近づけておくのも税金対策のひとつです。

仮想通貨の税金を節税する方法

現行制度の中で税負担を軽くするための主な方法を紹介します。

含み損を同じ年の利益と相殺する

含み損が出ている銘柄をその年のうちに売却して損失を確定させ、同年の利益と相殺します。

翌年への繰越はできないため、利益が出ている年に同時に行うことが重要です。

年末が近づいたタイミングで損益状況を確認する習慣をつけておきましょう。

必要経費をしっかり計上する

仮想通貨取引に関連する書籍代・セミナー代・取引手数料などは必要経費として計上できます。

見落としなく記録しておきましょう。

雑所得内の損益通算を活用する

副業による雑所得がある場合、同じ「雑所得」のカテゴリ内で仮想通貨の損失と相殺できます(給与所得との通算はできません)。

例:副業所得50万円、仮想通貨損失10万円 → 雑所得の合計は40万円として申告可能

法人化を検討する

利益が継続的に大きい場合は法人化により、最高税率を引き下げられる可能性があります。ただし設立コストや会計処理の複雑化もあるため、税理士への相談を推奨します。

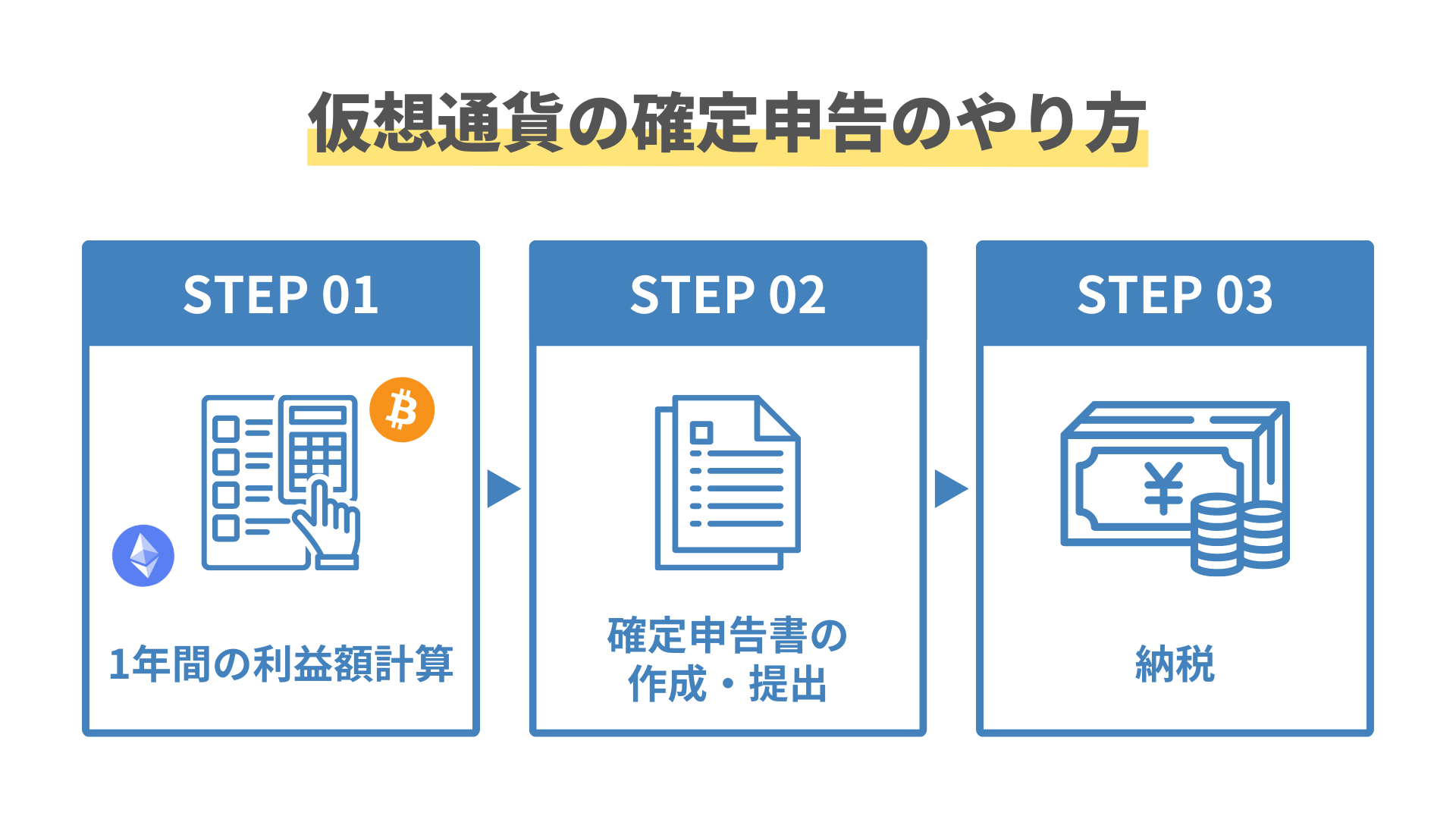

仮想通貨の確定申告のやり方

確定申告とは、その年の1月1日から12月31日までの1年間に得た所得金額と所得税額を計算し、支払うべき税額がある場合には、その翌年の2月中旬から3月15日の期間に申告書を税務署に提出することをいいます。

仮想通貨の確定申告は上記の3ステップで完了します。

仮想通貨に関する税金の仕組みや用いられる計算方法について解説してきましたが、ここからは確定申告が必要となった場合の手順等をお伝えしていきます。

STEP1:1月〜12月の年間利益を計算する

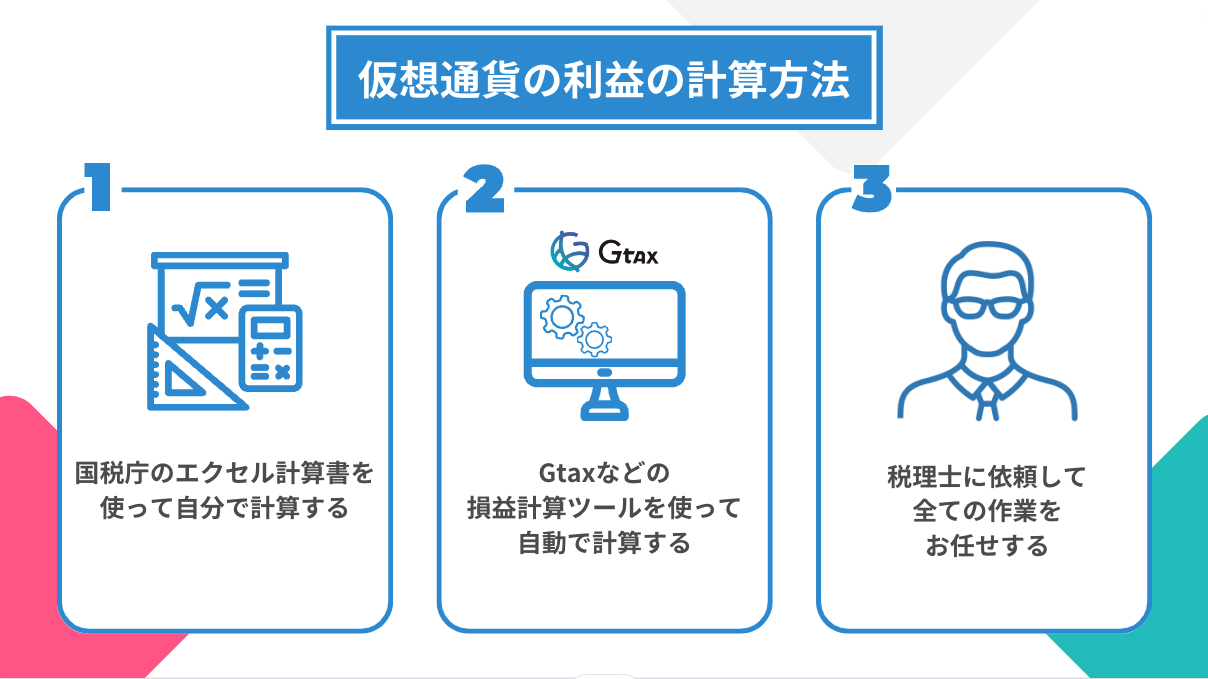

まずは、仮想通貨取引で発生した利益の金額を計算します。

計算のやり方は大きく分けて3つあります。

- 国税庁から配布されているエクセル計算書やスプレッドシートを使って自分で計算する

- Gtaxなどの損益精算ツールを使って自動で計算する

- 税理士に依頼して計算してもらう

仮想通貨の損益計算は独特なものとなっており、またステーキングやレンディングなど所得が生じるタイミングも多岐に渡っています。

エクセルやスプレッドシートでの計算は無料でできるものの、反面自身で行う手間が非常に大きいというのがデメリットです。

計算ツールの使用や税理士への依頼は多少なりともコストがかかるものの、作業の手間を減らし、また誤りが生じにくい方法としてもおすすめです。

エクセルやスプレッドシートで自分で計算する(おすすめ度★)

国税庁が公開しているエクセル形式の計算書を利用することで利益額を計算することができます。

【参照:国税庁】暗号資産等に関する税務上の取扱い及び計算書について(令和5年12月)

しかし、取引の件数が多い場合や海外の取引所を利用している場合は手間が非常にかかり、ミスを生む可能性が高い方法であると考えられるため、手作業で行うエクセルやスプレッドシートでの計算はあまりおすすめできません。

計算方法自体も難しく、ひとつでも誤ってしまうと次年度以降も誤った金額のまま気づかずに進めてしまって、ペナルティを受けるということもありえますので、可能であれば仮想通貨取引に適した損益計算ツールや専門家に依頼した方が無難でしょう。

参考:エクセル(Excel)やスプレッドシートで仮想通貨の損益計算はおすすめできない?所得の正しい計算方法を解説

Gtaxなどの損益計算ツールを使う(おすすめ度★★★)

仮想通貨の損益計算ツールは、初心者から上級者まで幅広い方に対応できるように作られており、計算に関する知識がなくても簡単に利益を計算することができます。

「Gtax」は国内外70以上の取引所、15,000以上の仮想通貨に対応しており、取引所やウォレットからダウンロードできる取引履歴ファイルをアップロードするだけで計算が完了します。

取引の量が多くない方であれば無料で計算できるので、計算方法に迷っている方は一番最初に試してみることをおすすめします。

税理士にお任せする(おすすめ度★★)

税理士に依頼すれば、仮想通貨の利益の計算から、確定申告書の作成・提出まですべてをお任せすることができます。

しかし、仮想通貨に詳しい税理士を見つけることが難しい点や、仮想通貨の取引状況によっては費用が50万円を超えることも少なくないため、多くの方にとっては少しハードルが高いかもしれません。

利益額が大きく、費用をかけてでも時間や労力を節約したい方が選べる方法であると捉えておきましょう。

STEP2:確定申告書を作成・提出する

仮想通貨の利益の計算ができたら、確定申告書を作成して提出します。

損益計算ツールのGtaxを使って計算すると、以下のように1年間の利益額が表示されます。

この金額を確定申告書の雑所得の欄に記入します。

確定申告は、主に2月16日から3月15日の期間で行う必要があります。

最近では国税庁のetaxを利用することで確定申告書の作成から提出まで全てをオンラインで行うことができますので確認してみてください。

以下の記事にてGtaxの計算結果を確定申告書に記入する方法も紹介していますのでご確認ください。

参考:仮想通貨の確定申告のやり方は?自分で確定申告書に記入する方法・流れ

STEP3:税金を納付する

確定申告書の提出が完了すると、納めるべき税金の額が確定します。

納付期限は確定申告の期限(原則3月15日)と同日です。

振替納税を選択すると引き落とし日が4月下旬になり、実質的に約1か月の延長になります。

口座振替・クレジットカード・コンビニ支払いなど、さまざまな支払い方法に対応しています。

仮想通貨にかかる税金でよくある質問

仮想通貨の収入が300万円を超える場合は事業所得になりますか?

2022年12月に国税庁のFAQが更新され、年間収入が300万円を超えて帳簿書類がある場合は原則として事業所得として区分されると明記されました。

事業所得として申告できると青色申告の多くの控除を受けられるメリットがありますが、一般的なサラリーマンが副業として仮想通貨投資を行っている場合は「事業」として認められない可能性が高いため、慎重な判断が必要です。

確定申告しなかった場合はバレますか?

国税庁は2019年7月に電子商取引チームを全国に配置し、取引所などの業者に情報提供を要請できる体制を整えています。

また、CRS(共通報告基準)により、海外取引所の口座情報も日本の税務当局に提供される可能性があります。「海外なら申告しなくてもバレない」という考えは非常に危険です。

申告していない場合でも今からでも「期限後申告(過年度申告)」は可能ですが、延滞税が発生します。

期間が長くなるほど税率が高くなるため、早めに申告を行いましょう。

参考:国税庁「No.2024 確定申告を忘れたとき」

無申告の場合はどのようなペナルティがありますか?

主なペナルティは以下の通りです。

- 延滞税:納期限翌日から2か月以内は年7.3%または特例基準割合+1%のいずれか低い方、2か月超は年14.6%または特例基準割合+7.3%のいずれか低い方(年によって変動)

- 無申告加算税:申告書を期限内に提出しなかった場合に課される。

令和6年1月1日以降は、納付税額50万円以下は15%、50万円超300万円以下は20%、300万円超は30%。

ただし税務調査前に自主申告した場合は5%に軽減(法定申告期限から1か月以内の自主申告は原則免除) - 過少申告加算税:申告した税額が少なかった場合に課される。

税務調査の事前通知後は50万円以下の部分に5〜10%、50万円超の部分に10〜15% - 重加算税:意図的な隠蔽・仮装があった場合に課される。

過少申告の場合は35%、無申告で悪質と判断された場合は40%

高すぎる税金が払えないときはどうしたらいいですか?

先延ばしにすると延滞税が積み重なり、最終的に財産を差し押さえられる可能性があります。

払えないとわかった時点で、まず税務署に相談して「納税の猶予」を認めてもらいましょう。

すぐに税務署に行くのが不安な方は、仮想通貨に詳しい税理士に相談することも有効です。

年またぎで仮想通貨を保有している場合の税金は?

株式やFXと異なり、仮想通貨は損失の翌年繰越が認められていません(現行制度)。

ただし、仮想通貨を取得した際の「平均取得単価」は年度をまたいで引き継がれます。

例えば、2025年末に1BTCの平均取得単価が300万円で、翌年1月にそのBTCを500万円で売った場合、500万円 − 300万円 = 200万円の利益となります。

利益が出ていない年でも、翌年の計算に影響するため損益計算を行い、保有通貨の平均取得単価を把握しておくことが重要です。

アルトコインなど他の仮想通貨でも税金はかかりますか?

アルトコインやビットコインなど、種類を問わず仮想通貨の取引で得た所得すべてに税金がかかります。

ビットコインでアルトコインを購入する仮想通貨同士の取引も課税対象になるので注意してください。

ビットコインで100万円稼いだら税金はいくらですか?

給与所得など他の所得が全くなく、健康保険・国民年金を支払っている条件下では、税金(所得税+住民税)は約4万円程度です。

他の所得がある場合は総合課税の仕組みにより、合算した金額で税率が計算されるため注意してください。

ビットコインで1億円稼いだら税金はいくらですか?

1億円の利益に対して他の所得を加味せず計算すると、次のようになります。

- 課税所得が4,000万円超のため「税率45%・控除額4,796,000円」

- 住民税10%を加えた全体税率:利益の約55%

(1億円 × 55%)− 4,796,000円 = 約5,020万円

実際には国民健康保険料や各種控除の状況により変わりますが、4,000万円超の利益では利益の半分以上が税金として課されます。

ビットコインを持っているだけで税金はかかりますか?

ビットコインに限らず、仮想通貨をただ保有するだけでは税金はかかりません。

ただし、レンディングやステーキングを通じて報酬を得た場合は、その金額によって税金が発生します。

少額利益でも申告は必要ですか?

雑所得が年間20万円以下の場合、給与所得者は申告不要です(ただし副業や他の雑所得との合算が必要な場合もあります)。

給与所得者以外(個人事業主・被扶養者など)は、基礎控除(48万円)を超えたら申告が必要です。

なお、令和7年度税制改正により扶養判定の所得要件が見直される予定のため、被扶養者の方は最新の基準を確認してください。

海外取引所での利益も申告対象ですか?

日本の居住者は、国内外を問わずすべての所得を申告する義務があります。

為替レートは取引日ベースで日本円換算して計算します。

CRSにより海外取引所の情報も税務当局に提供される可能性があり、「海外だから申告不要」ということはありません。

NFT取引でも税金はかかりますか?

NFTの売却益やクリエイターとして販売した際の利益にも税金がかかります。

確定申告の際は通常の仮想通貨取引による所得と合算して申告してください。

仮想通貨取引の損失を他の所得と相殺できますか?

仮想通貨には「損益通算禁止」のルールがあり、給与所得など他の所得との相殺はできません。

ただし雑所得の内部では通算可能です。

例:副業収入(雑所得)50万円 + 仮想通貨損失10万円 → 雑所得は合計40万円として課税

仮想通貨取引の損失を翌年以降に繰り越せますか?

現行制度では繰越できません(上場株式の売買損失は3年繰越可能)。

2028年以降の税制改正で解禁される見込みです。

まとめ

仮想通貨の税金を正しく扱うには、「自分の取引がどう扱われるのかを正しく判断できるか」が重要です。

- 仮想通貨の所得は「雑所得」に分類され、累進課税により最低15%〜最大55%の税率

- 売却・交換・決済・ステーキング報酬など、多様なタイミングで課税が発生する

- 損失の損益通算・繰越ができないため、株式・FXより税負担が重くなりやすい

- 給与所得者は雑所得が20万円を超えると確定申告が必要になる可能性がある

- 申告分離課税(約20.315%)への移行方針が明記(高所得者ほど大幅な税負担軽減)

- 損失の3年繰越控除の創設方針が明記

- 仮想通貨同士の交換時の課税繰延は大綱未記載・別途検討中

所得が少ない方は注意:総合課税の税率(5〜10%)のほうが申告分離課税(20.315%)より低くなるケースもあります。

年収・所得状況に応じて個別にシミュレーションすることをおすすめします。

申告漏れは税務署に指摘されてペナルティを受けるリスクがあります。

課税タイミングを正しく理解し、確定申告が必要な際にはきちんと申告するようにしてください。

利益の計算はGtaxのような損益計算ツールを使えば、取引履歴をアップロードするだけで自動計算できます。

計算に不安がある方や、利益が大きくなってきた方はぜひ活用してください。