暗号資産(以下、仮想通貨)で利益が出ると所得となり、それに対して納税の義務も発生します。

税金は「所得から必要経費を差し引いた分」に課されるため、納税額を把握するのに必要なプロセスが「帳簿付け」です。

今回は仮想通貨取引を行った際の帳簿付けの例、また帳簿付けが必要・不必要な人や所得区分など、仮想通貨の帳簿付けについて必要な知識をコンパクトにお伝えします。

なお、どのようなものが経費として計上できるのかは、こちらの記事で解説していますので、併せて参考にしてみてください。

仮想通貨取引で確定申告する時は何が経費にできる?税金を減らすための工夫を紹介

仮想通貨取引で帳簿付けは必要?

そもそも、仮想通貨取引において帳簿付けは必要なのでしょうか?

結論からいうと、年20万円超の利益がある方は帳簿付けをしておいたほうがよいといえます。

仮想通貨で得た利益は所得税法で「雑所得」もしくは「事業所得」に該当するため、それぞれのポイントを押さえておきましょう。

雑所得のケース

所得税法において、副業として利益を得ているケースは「雑所得」に該当します。

雑所得が20万円を超えると確定申告が必要となりますが、必ずしも帳簿付けを行う必要はありません。

一方で、帳簿付けを行えば経費を算入できたり、税務調査で信用のあるデータを提出できたりするため、できるだけ簡易簿記または複式簿記にて帳簿付けを行っておくと安心です。

事業所得のケース

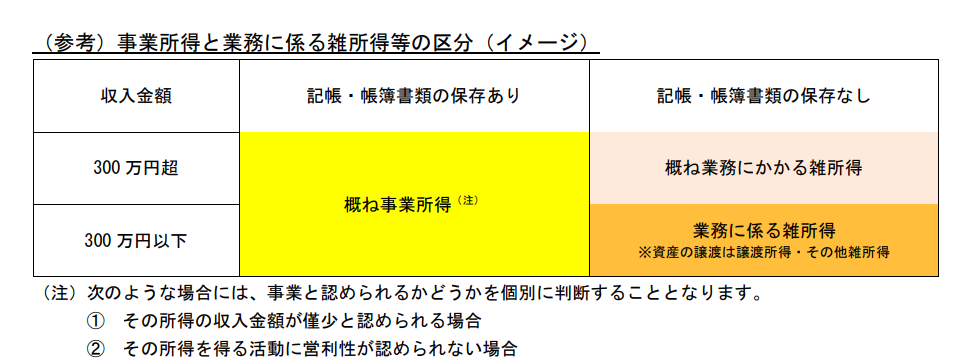

仮想通貨の収益に事業性が認められる場合は「事業所得」として扱うことができます。

雑所得と比べ「損益通算ができる」などといった税制上のメリットがありますが、仮想通貨の収益を事業所得として扱うための判断材料には、以下のようなものがあります。

- 収入金額が年300万円を超えているか

- 取引が反復継続されているか

- 赤字があった場合、それを解消する営みがされているか

- 主たる収入の10%以上の利益を出しているか

- 帳簿付けがされているか

上記のように、収益を事業所得として扱うには「社会通念上、事業と言えるか」という事相が求められます。

またその条件には「帳簿付けの有無」も当てはまり、帳簿付けが無い場合は「概ね雑所得」として扱われるため、事業所得としたいのであれば帳簿付けを行っておくと安心です。

上記の内容を表にまとめると以下のようになります。

| 種類 | 利益額 | 青色申告の必要性 |

|---|---|---|

| 副業者 | 年20万円以下 | 不要 |

| 副業者 | 年20万円超 | 原則不要経費算入や税務調査対策をしたい場合は行う |

| 個人事業主 | 年300万円以下 | 原則不要事業所得として扱いたい、青色申告特別控除を受けたい場合は行う |

| 個人事業主 | 年300万円超 | 雑所得として扱うのであれば不要事業所得として扱う場合は必要 |

このように、雑所得として扱うケースでは帳簿付けが義務付けられていないものの、事業所得の場合は「収入が増えた時に対応しやすい」「経費を算入しやすい」など多くのメリットがあるため、本格的に事業として仮想通貨取引を行いたいという方は、そうみなされるためにも帳簿を付けられるようにした方が良いでしょう。

帳簿は「簡易簿記」と「複式簿記」の2種類

帳簿のつけ方には大きく、以下の2種類があります。

- シンプルに帳簿付けができる「簡易簿記」

- 商業簿記の知識が必要な「複式簿記」

簡単に帳簿付けでき負担の少ない方法が簡易簿記、複雑でありながら税制上のメリットを受けられるのが複式簿記です。

簡易簿記とは

簡易簿記とは「売上・経費」という2つの項目に注目して記入する簡易な簿記のことです。お小遣い帳のように記載できるため、複式簿記よりも簡単に作成することができます。

【簡易簿記の一例】

| 日付 | 摘要 | 売上 | 経費 | 残高 |

|---|---|---|---|---|

| 20XX年1月1日 | BTC売却 | 100,000円 | 100,000円 | |

| 20XX年1月10日 | 電気代支払い | 10,000円 | 90,000円 | |

| ETH購入 | 30,000円 | 60,000円 | ||

| 20XX年1月15日 | BTC売却 | 150,000円 | 210,000円 |

簡易簿記は帳簿付けが簡単である一方で、できる申告の種類が白色申告のみとなります。

白色申告は税負担が軽減される「控除」が基礎控除(48万円)のみとなるため、節税対策には不向きな記帳方法といえます。

複式簿記とは

複式簿記とは、お金の流れを2つの側面から記載する方法です。例えば現金で物を購入した場合は「得られたもの」と「減少したお金」という2つの側面を記入して反映させます。

【例)現金で消耗品を購入した場合の記帳】

| 借方 | 貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 消耗品費 | 500円 | 現金 | 500円 |

複式簿記で帳簿付けをするには一定の知識が必要ですが「左右の額が一致するため、すぐに誤りに気付ける」「青色申告控除を受けることができる」などといったメリットがあります。

青色申告特別控除について

青色申告者のみが使える控除を「青色申告特別控除」といい、白色申告と比べ大きく納税額を減らすことができます。青色申告控除を受けるには以下のような要件があります。

- 事業所得者であること

- 記帳方法が複式簿記であること

上記から、仮想通貨取引において青色申告控除を受けた場合は「事業所得者として認められる」かつ「複式簿記にて記帳する」必要があります。

青色申告特別控除の額は下記表の通りです。

| 対象者 | 控除額 |

|---|---|

| 一般 | 55万円 |

| 電子帳簿保存法に対応している | 65万円 |

青色申告特別控除は基礎控除と合算することができるため、65万円の控除を受けられた場合は合計100万円※の控除を受けることができます。

※基礎控除35万円∔青色申告特別控除65万円=100万円

確定申告の種類についてはこちらでも解説しています。

青色申告と白色申告は何が違う?確定申告までに知っておきたいメリット・デメリットを解説

知っておきたい「発生主義」と「現金主義」

帳簿付けをするにあたり、知っておきたいのが「帳簿付けのタイミング」です。

取引の発生時点で帳簿付けをすることを「発生主義」、実際にお金が動いた時点で帳簿付けをすることを「現金主義」といいます。

例えばビットコインを売却したとき、ビットコインが約定したタイミングで帳簿付けをするのが発生主義、実際に利益が入金されたときに帳簿付けするのが現金主義です。

会計では原則として発生主義が推奨されていますが、現金主義で記帳しても税法上で問題になることはありません。

しかし記帳タイミングが統一されていないと二度手間や重複が発生してしまうことがあるため、自身であらかじめ決めておくと作業効率のアップが期待できます。

仮想通貨取引の帳簿付け例①仮想通貨を購入した場合

それでは、仮想通貨取引の帳簿付け例をいくつか見ていきましょう。まずは「100万円でBTCを購入したとき」の仕訳方法を解説します。

なお今回は分かりやすさを優先して、取得価額は時価で計算しています。

簡易簿記の場合

例)仮想通貨取引所でBTCを100万円分購入したとき

| 日付 | 適用 | 売上 | 経費 | 残高 |

|---|---|---|---|---|

| 20XX年X月X日 | 仮想通貨X枚購入(BTC) | 1,000,000円 | XXXX円 |

仮想通貨を購入するときは預金口座から直接購入するのではなく、取引所のウォレットに資金を入金してから取引を行います。

しかし、ウォレットに移しただけでお金が減るわけではないため、簡易簿記では資金移動したときの記帳は行いません。

またこのBTCを売却すると、総平均法により経費の額が変わることがあります。

}総平均法では年末まで本当の経費額が分からないため、正しい経費を割り出すためにも「どの仮想通貨を、何枚購入したのか」を摘要欄に記入しておきましょう。

総平均法についてはこちらでも解説しています。

仮想通貨取引の移動平均法と総平均法の違いを図解でわかりやすく解説

複式簿記の場合

例)当座預金から仮想通貨取引所に入金したとき

| 日付 | 借方 | 貸方 | ||

| 20XX年X月X日 | 勘定科目 | 金額 | 勘定科目 | 金額 |

| 預け金 | 1,000,000円 | 当座預金 | 1,000,000円 | |

複式簿記では「資金の口座移動」も記入します。

借方(左・青)は資産の増加、貸方(右・赤)は資産の減少をそれぞれ意味するため、今回のケースでは「(借方)預け金が100万円増加 / (貸方)当座預金が100万円減少」といった会計処理を行います。

なお勘定科目に規定はないため「預け金」を「ウォレット」「取引所」といった名前に変更することも可能です。

例)仮想通貨取引所に預けたお金でビットコインを購入したとき

| 日付 | 借方 | 貸方 | ||

| 20XX年X月X日 | 勘定科目 | 金額 | 勘定科目 | 金額 |

| 仮想通貨 | 1,000,000円 | 預け金 | 1,000,000円 | |

預け金(取引所へ預けたお金)を減少させ、仮想通貨を増加させる処理を行います。

なお多くの会計ソフトには備考欄やタグ付け機能があるため、確定申告の際に慌てないためにも「どんな通貨を何枚購入したか」を記載しておくと良いでしょう。

また前述の通り、勘定科目の名前には規定が無いため「仮想通貨」を「ビットコイン」「イーサリアム」などに変更しておくと区別がつきやすく便利に扱うことができます。

仮想通貨取引の帳簿付け例②仮想通貨を売却した場合

次に、100万円で購入したBTCを200万円で売却したときの仕訳例を紹介します。

簡易簿記の場合

例)100万円で購入したBTCを200万円で売却したとき

| 日付 | 適用 | 売上 | 経費 | 残高 |

|---|---|---|---|---|

| 20XX年X月X日 | 仮想通貨X枚売却(BTC) | 2,000,000円 | XXXX円 |

BTCを買ったときは金額を経費欄に記入しましたが、売却時に返ってきた額は売上欄に記載します。

あくまでも「返ってきた額」であるため、得たのが損失でも利益でも、同様の処理を行いましょう。

複式簿記の場合

例)100万円で購入したBTCを200万円で売却し、ウォレットに入金されたとき

| 日付 | 借方 | 貸方 | ||

| 20XX年X月X日 | 勘定科目 | 金額 | 勘定科目 | 金額 |

| 預け金 | 2,000,000円 | 仮想通貨 | 1,000,000円 | |

| 仮想通貨売却益 | 1,000,000円 | |||

預け金が200万円増加したため借方に記載します。

また仮想通貨は購入時に処理した「100万円」に仮想通貨売却益が加わり、合計200万円が預け金と釣り合うようになります。

しかしこの場合も「総平均法」を適用するまえの“仮の金額”であることに留意し、「何を何枚売却したか」を必ず記載しておきましょう。

さらに、上記の売却額をウォレットから口座に移動したときは以下のように処理します。

例)売却したBTC200万円を、ウォレットから当座預金に移動した

| 日付 | 借方 | 貸方 | ||

| 20XX年X月X日 | 勘定科目 | 金額 | 勘定科目 | 金額 |

| 当座預金 | 2,000,000円 | 預け金 | 2,000,000円 | |

※当座預金の増加/預け金の減少

仮想通貨取引の帳簿付け例③ビットコインをアルトコインに交換した場合

仮想通貨同士を交換した場合、直接の取引であっても税務上では「一度現金を介した」と考えられます。

そのため帳簿上でも一度現金を介して処理を行うと、分かりやすく記帳することができます。

今回は100万円で購入したBTCを200万円で売却し、その200万円でETHを買った場合の仕訳例を見ていきましょう。

簡易簿記の場合

例)100万円で購入したBTCを200万円で売却し、その200万円でETHを買った

| 日付 | 摘要 | 売上 | 経費 | 残高 |

|---|---|---|---|---|

| 20XX年X月X日 | 仮想通貨X枚購入(BTC) | 1,000,000円 | XXXX円 | |

| 20XX年X月X日 | 仮想通貨X枚売却(BTC) | 2,000,000円 | XXXX円 | |

| 20XX年X月X日 | 仮想通貨X枚購入(ETH) | 2,000,000円 | XXXX円 |

BTCとETHでは1枚当たりの値段が違うため、同じ200万円でも手に入る枚数が異なります。

枚数は税法上とても大切な情報であるため、あとで後悔しないためにも必ず記載しておきましょう。

複式簿記の場合

例)100万円で購入したBTCを200万円で売却し、その200万円でETHを買った

①BTCの購入時

| 日付 | 借方 | 貸方 | ||

| 20XX年X月X日 | 勘定科目 | 金額 | 勘定科目 | 金額 |

| 仮想通貨(BTC) | 1,000,000円 | 預け金 | 1,000,000円 | |

②BTCの売却仕訳

| 日付 | 借方 | 貸方 | ||

| 20XX年X月X日 | 勘定科目 | 金額 | 勘定科目 | 金額 |

| 預け金 | 2,000,000円 | 仮想通貨(BTC) | 1,000,000円 | |

| 仮想通貨売却益 | 1,000,000円 | |||

②ETHの購入仕訳

| 日付 | 借方 | 貸方 | ||

| 20XX年X月X日 | 勘定科目 | 金額 | 勘定科目 | 金額 |

| 仮想通貨(ETH) | 2,000,000円 | 預け金 | 2,000,000円 | |

①BTCの売却:現金の増加(借方)、仮想通貨の消込と利益の算入(貸方)

②ETHの購入:現金の減少(貸方)、ETHの購入(借方)

帳簿では借方/貸方の左右で必ず同額になるため、売却益(損)を忘れずに記載する必要があります。

この売却損益は総平均法や移動平均法で算出される取得価額によって変わるため、こちらも仮の記帳であることを理解しておきましょう。

仮想通貨取引の帳簿付け例④持っていた仮想通貨で商品を購入した場合

仮想通貨で商品やサービスを購入できるお店もあります。

この場合も税法上は「一度現金に変えてから購入した」という扱いになるため、現金処理を一度介して記帳すると分かりやすいでしょう。

簡易簿記の場合

例)1mBTCの商品を1mBTCにて支払った。1mBTCの取得価額は2,000円、購入時の日本円レートは1万円だった

| 日付 | 摘要 | 売上 | 経費 | 残高 |

|---|---|---|---|---|

| 20XX年X月X日 | 仮想通貨1mBTC購入 | 2,000円 | ||

| 20XX年X月X日 | 仮想通貨1mBTC売却 | 10,000円 | XXXX円 |

仮想通貨で商品を購入した場合、その額は一度日本円に換算し「売上」として計上することになります。

また購入時は1mBTCではなく「10mBTC」「1BTC」などまとまった額で購入しているかもしれませんが、1mBTCを使用した時点で「取得価額は1mBTCに換算するといくらか」を確定申告時に再計算する必要があるため、気に留めておきましょう。

複式簿記の場合

例)1mBTCの商品を1mBTCにて支払った。1mBTCの取得価額は2,000円、購入時の日本円レートは1万円だった

| 日付 | 借方 | 貸方 | ||

| 20XX年X月X日 | 勘定科目 | 金額 | 勘定科目 | 金額 |

| 現金 | 10,000円 | 仮想通貨 | 2,000円 | |

| 仮想通貨売却益 | 8,000円 | |||

(おまけ)1mBTCで購入した商品が、事業に関係のあるものだった場合

| 日付 | 借方 | 貸方 | ||

| 20XX年X月X日 | 勘定科目 | 金額 | 勘定科目 | 金額 |

| 消耗品費 | 10,000円 | 仮想通貨 | 2,000円 | |

| 仮想通貨売却益 | 8,000円 | |||

上記のケースでは、1mBTCで購入できる商品を「日本円で1万円相当の価値がある」と考えられるため、1mBTCで直接購入した場合でも1万円の売上が借方に計上されます。

今回は取得価額より決済価格の方が高いため、差額である8,000円が実際の利益です。

複式簿記では必ず左右で総額が揃うため、記帳の際には抜け漏れが無いか確認しておきましょう。

もし帳簿を付けていなかったらどうなる?ペナルティは?

仮想通貨取引を行うにあたって、帳簿付けは必ずしも必要なわけではありません。

しかし事業所得として扱いたい場合は「事業である」という体裁を確保すべく帳簿付けを行っておいた方がよく、また青色申告控除を受けたい場合は「複式簿記による帳簿付け」が義務付けられています。

さらに、納税額の過少申告が発覚すると「過少申告加算税」の対象となることについても注意が必要です。

例えば納税額が100万円足りなかった場合は、その100万円の15〜20%が過少申告加算税として従来の納税額に上乗せされます。

さらに過少申告が疑われ税務調査が入ったときに帳簿が提出できなかった場合、この過少申告加算税(15〜20%)からさらに10%が加重されるため、税負担が一気に増大します。

確定申告では申告の遅延や過少申告にそれぞれペナルティがあるため、日頃から小まめに帳簿付けを行いましょう。

まとめ

仮想通貨の確定申告は小売やサービス業などと異なり、税法の立ち位置や帳簿付けのルールが複雑です。

とくに取得価額の割り出し方は特殊なため、確定申告の時期になって情報が足りず、慌ててしまうこともあります。

仮想通貨で収益を上げていく予定のある方は「税法上、どの辺りが特殊なのか」を早めに理解し、難しい場合はツールを使う・仮想通貨に強い税理士に相談するなど、早めの対策を打っておきましょう。