確定申告とは、1年の所得から国に納める所得税額を確定させ、納付する手続きのことです。

確定申告には「白色・青色」の2種類が存在しますが、その複雑さゆえに何から手をつけたらよいかわからない方も多いかもしれません。

そこで本記事では、複雑になりやすい「青色・白色」という2つの申告方法の違いや、メリット・デメリットを丁寧に解説します。

確定申告の青色申告と白色申告の違いとは

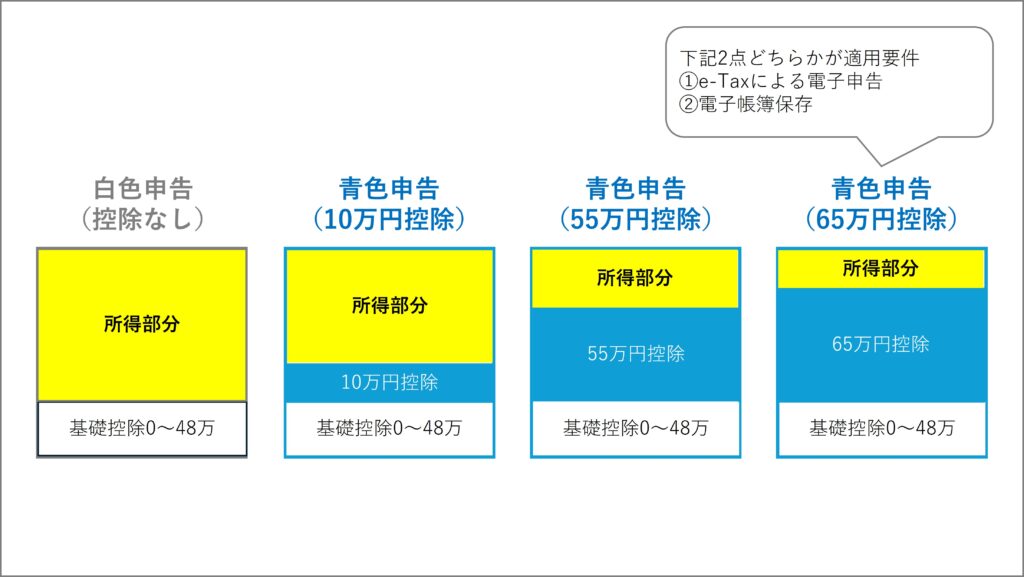

白色申告と青色申告の大きな違いは「控除の有無」と「記帳方法」の2点です。

記帳とは日々の営業活動(売上と経費)を帳簿に記すことをいいます。

青色申告の記帳方法は多少複雑ですが、控除を受けられるなどのさまざまなメリットがあります。

それでは、青色申告と白色申告の違いについて詳しく見ていきましょう。

申告時の控除額が違う

控除とは、課税対象の所得金額を一定額減らせる制度です。税金は所得金額に税率を掛けて計算されますが、控除を受けることによって所得金額を減らすことができるため、同時に納税額も減らすことができます。

青色申告は最大65万円の特別控除を受けることができます。一方、白色申告の場合は特別控除を受けることができません。青色申告の特別控除には65万円、55万円、10万円と3種類が存在します。

65万円の控除を受けられる場合

青色申告特別控除の上限額は65万円です。

65万円の控除を受けるためには、以下のような要件があります。

- 所得区分が不動産所得(事業的規模)または事業所得である

- 複式簿記で記帳している

- 貸借対照表と損益計算書を確定申告書に添付している

- e-Taxで申告している、または電子帳簿保存対応の記帳を行っている

では1つずつ確認していきましょう。

所得区分とは「どのような分野で所得を得ているか」という区分のことです。

要件の1つである不動産所得は、不動産関連事業(住宅の貸付など)から得られる所得のこと。

事業所得は農業や製造業、サービス業やフリーランスなど、個人が行う事業から得られる所得のことをいいます。

また複式簿記とは、日々の取引を「借方」と「貸方」の両面で記帳する方法で、一般的に企業で行われている会計形態です。

また貸借対照表と損益計算書は資産状況や利益の状況をまとめた書類のことで、複式簿記のデータを元に作成するものです。

上記の要件を満たしたうえで、国税庁が運営する「e-Tax」で申請すると、65万円の特別控除を受けることができます。

なお、FXや株式投資から得られた所得は一般的に「先物取引に係る雑所得等」という区分になるため、65万円の控除は適応されません。

55万円の控除を受けられる場合

65万円控除の要件をほぼ満たしながらもe-Taxでの申請を行わない場合は、控除額が55万円に減額されます。

e-Taxを使用すると自宅からでも確定申告が行えるため、利用手続きを事前に済ませておくとよいでしょう。

10万円の控除を受けられる場合

65万円・55万円の控除を受ける場合は「複式簿記」による記帳が必要ですが「複式簿記の知識がない」等の理由で簡易な帳簿しか付けられない場合も青色申告を行うことができます。

その場合の特別控除は10万円となり、貸借対照表や損益計算書の提出も必要ありません。

また事業所得と不動産所得のほかに山林所得も対象です。

記帳方法が違う

記帳方法には「単式簿記」と「複式簿記」の2種類があり、青色申告で大きい金額の特別控除(55万円、65万円)を受けたい場合は複式簿記が必要です。

複式簿記は会計基準に沿った帳簿方法のことをいい、「貸方」と「借方」でお金の出入りを追っていかなければならないため、少々専門性が高いという特徴があります。

単式簿記はいわゆる簡易な帳簿のことで、白色申告と青色申告(特別控除10万円)を行う場合の記帳方法です。

単式簿記は簡単であるものの「整然と、かつ、明瞭に記録」する必要があるとされ、以下のような事項を記入する必要があります。

| 区分 | 記載事項 |

|---|---|

| 売上 | 取引の年月日相手方の名称金額 |

| 雑収入等 | 取引の年月日事由・相手方の名称金額 |

| 仕入 | 取引の年月日相手方の名称金額 |

| 経費 | 給与賃金、外注工賃、減価償却費、貸倒金、地代家賃、利子割引料お呼びその他の経費に区分して、それぞれの 取引の年月日相手方の名称金額 |

提出書類や保存書類が違う

青色申告と白色申告では、提出する書類や保管が必要な書類にそれぞれ違いがあります。

また、青色申告は控除される額によって記帳方法が異なることから、それに伴う書類の提出・保管が必要になります。

それぞれのパターンについて、細かくまとめましたので、参考にしてください。

65万円控除の青色申告に必要な書類と保存しなければいけないもの

- 確定申告B

- 青色申告決算書

- 貸借対照表

- 損益計算書

- 第三表(分離課税用、事業所得に加え譲渡所得がある場合)

- 第四表(損失申告用、赤字で青色申告する場合)

- 総勘定帳

- 仕訳帳

- 現金出納帳

- 売掛帳

- 買掛帳

- 固定資産台帳

- 決算に関して作成した棚卸帳

- 業務に関して作成した領収書、納品書、送り状、請求書など

確定申告の書類は「第一表」と「第二表」の2枚から構成されていますが、FX等の投資を行っている場合は「第三表」を作成する必要があります。

その理由は投資に係る所得が申告分離課税に該当するからです。

また、帳簿や証憑(請求書など)は原則7年の保存が必要となります(証憑は個人の場合5年)。

帳簿は会計ソフトの中に集約されているため、必ずしも物品として保存する必要はありません。

10万円控除の青色申告に必要な書類と保存しなければいけないもの

- 確定申告B

- 青色申告決算書(損益計算書)

- 第三表(分離課税用、事業所得に加え譲渡所得がある場合)

- 第四表(損失申告用、赤字で青色申告する場合)

- 現金出納帳

- 売掛帳

- 買掛帳

- 固定資産台帳

- 経費帳

- 決算に関して作成した棚卸帳

- 業務に関して作成した領収書、納品書、送り状、請求書など

青色申告決算書は日々の記帳をまとめた書類のことで、損益計算書と貸借対照表の内容を記載する必要があります。

しかし受ける控除額が10万円の場合、貸借対照表の記載は必要ありません。

白色申告に必要な書類と保存しなければいけないもの

- 確定申告B

- 収支内訳書

- 法定帳簿

- 任意帳簿

- 決算に関して作成した棚卸表

- 業務に関して作成した領収書、納品書、送り状、請求書など

収入金額や必要経費を記載した帳簿を「法定帳簿」、業務に関して作成した帳簿を「任意帳簿」といいます。

これらの帳簿様式は明確に決まっていないため、内容が正しければExcelやノートなどを提出しても問題ありません。

青色申告ならではのメリットを解説

青色申告は白色申告に比べ、多くのメリットが存在します。

青色申告特別控除(65万円、55万円、10万円)がある

青色申告特別控除は青色申告者のみに適用されるため、大きな節税効果を期待できます。

実際に青色申告(65万円控除)と白色申告を行った場合の納税額を比べてみましょう。

個人事業主の年間所得が200万円ほどだったと仮定すると、単純計算で約16万円ほど節税することができます。

3年間の繰越控除が可能

青色申告では3年間、赤字を繰り越すことができます。

本来、1年間の所得が赤字であった場合は確定申告の必要がありませんが、確定申告を行っておくと翌年の所得額から赤字分を差し引くことができます。

例えば前年度の所得が-50万円、今年度の所得が300万円だった場合、税金として計算される所得額は300万-50万=250万円となります。

出た赤字の分だけ大きな節税効果が期待できるため、次年度のためにも確定申告を行っておくとよいでしょう。

青色事業専従者給与が利用できる

家族が事業を手伝った場合、家族に支払う報酬(青色事業専従者給与)を支払うことができます。

つまり経費として計上することができるため、その分所得額を少なくすることが可能です。

一方、白色申告では「配偶者であれば86万円、配偶者でなければ専従者一人につき50万円」と費用計上ができる給与の上限額が定められています。

青色事業専従者給与には上限がありませんが、過大と判断された場合は必要経費とは認められません。

経費の過大申告は脱税となるため、注意が必要です。

30万円未満の資産を一括で経費計上できる

長期的に使用する前提の資産を「固定資産」といいます。

例えばパソコンやお店の看板、ソフトウェアなども固定資産です。

本来、固定資産を経費として計上する場合は「減価償却」という方法をとる必要があります。

減価償却では購入した金額を使える期間で割ることで少しずつ経費として計上していきますが、青色申告者は購入費が30万円未満であれば一括で計上することができます。

一方、白色申告では10万円以上から減価償却をしなくてはならないため高額商品を購入しても節税効果が少なく、一時的な資金不足に陥ることがあるかもしれません。

家庭のインフラを経費にできる

在宅で仕事をしている場合、通信費や水道光熱費の一部を経費として計上することができます。

白色申告の場合は仕事で使ったこれらの割合が50%以上にならないと経費として認められないため、経費申請のハードルが高いと言えるでしょう。

青色申告のデメリットは?

さまざまな特典がある青色申告ですが、デメリットも存在します。

主に2点を挙げて説明しましょう。

事前申請が必要

青色申告を行うためには、青色申告をしようとする年の3月15日までに、税務署へ「青色申告承認申請書」と「開業届」を提出する必要があります。

開業届を提出するのと同時に青色申告承認申請書の提出を勧められることもあるため、同時に提出するとよいでしょう。

複式簿記が必要

複式簿記は単式簿記と比べ複雑であるため、理解までに時間を要することがあります。

現在は複式簿記初心者でも使いやすい会計ソフトがあるものの、簿記の基礎知識は事前に学んでおくと安心です。

簡易な確定申告が可能!白色申告のメリット

白色申告のメリットは、何と言っても確定申告までのプロセスがシンプルかつ、簡単なことにあります。

提出書類が少ない

白色申告時に提出する書類は基本的に「確定申告B」「収支内訳書」の2点しかないため、数を少なく済ませることができます。

簿記の知識が必要ない

白色申告は単式簿記で良いため、いわば家計簿のようなシンプルな方法で記帳することができます。

控除が少なめ?白色申告のデメリット

白色申告は手続きが簡単である一方で、控除が非常に少なくなります。

あらゆる控除が適用されない

青色申告控除(65万円、55万円、10万円)が適用されないほか、専従者給与にも上限が定められています。

さらに赤字の繰越もできません。

税額の計算に使われる所得額を減らすことができないため、青色申告と比べると多くの税金を支払う必要があります。

経費計上の自由度が低い

白色申告には以下のような制限があります。

- 10万円以上は固定資産の減価償却が必要

- 貸倒引当金の設定ができない

貸倒引当金とは、取引先が倒産した際のリスクに備えて事前に計上しておく費用のことです。

白色申告では貸倒引当金を設置できないなど自由度が低いため、資金状況に合わせた経費計上が難しくなります。

青色申告、白色申告の進め方

では、実際に確定申告を行う際の、実際の流れを見ていきましょう。

青色申告は「青色申告承認申請書」の提出から始めよう

青色申告の基本的な流れは以下のようになります。

- 青色申告承認申請書を税務署に提出する

- 取引の帳簿を付ける

- 受けられる控除・所得の計算を行う

- 確定申告書の作成

- 税務署へ提出

青色申告では事前に「青色申告承認申請書」の提出が必要です。

青色申告を始める年の3月15日までに提出しないと白色申告しか行えませんが、2年目以降の提出は不要であるため、開業届と同じタイミングで提出してもよいでしょう。

白色申告は帳簿付けと確定申告を行う

白色申告の流れは以下のようになります。

- 取引の帳簿を付ける

- 受けられる控除・所得の計算を行う

- 確定申告書の作成

- 税務署へ提出

白色申告では事前の申請が必要ありません。

また白色申告でも基礎控除が受けられるため、控除額の計算が必要です。

まとめ

確定申告は覚えることが多く、戸惑ってしまうこともあるかもしれません。

とはいえ、現在は確定申告を会計ソフトから行えたり、税務署が動画を公開したりするなど、確定申告を行うハードルが低くなりました。

特に青色申告は難しく感じがちですが控除面のメリットがとても大きいため、ぜひトライしてみてください。