副業者の間で「副業300万円問題」が注目を集めています。

副業300万円問題とは、国税庁が副業収入の所得区分について「300万円以下の場合は、原則雑所得とする」と発表したことで物議を醸した出来事です。

本記事では、副業300万円問題が起きた経緯や、雑所得と事業所得の区分について、確定申告時の注意点をわかりやすく解説します。

「副業300万円問題」とは

副業300万円問題とは、国税庁が発表した「300万円以下の副業収入は、原則雑所得とする」という所得税基本通達の改正案に対する議論を呼んだ出来事のことです。

これまで副業収入において、事業所得になるのか雑所得になるのかの基準があいまいであり、確定申告時にどちらで申告するか悩ましい問題でした。

「事業所得」であれば、青色申告特別控除の適用や、副業で生じた赤字の繰り越し、給与所得との相殺などができるため、副業者にとっては節税のメリットがあります。

しかし、国税庁は2022年8月、副業収入について「副業収入が300万円を超えない場合、原則雑所得として取り扱う」といった内容の改正案を発表しました。

この改正案をめぐっては「副業推進に逆行する内容ではないか」「どのような所得が主たる所得に該当するのか不明確である」など、内容に対して多くの反対意見が寄せられ、同年10月には当初の案に修正が加えられる事態となりました。

参考:「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)

参考:(雑所得の例示等)に対する意見公募の結果について|国税庁

「副業300万円問題」に関連する一部改正の影響

多数の反対意見を受け、国税庁は当初の改正案を修正し、2022年10月「所得税基本通達の制定について」の一部改正について(法令解釈通達)を発表しました。この通達によって、事業所得と雑所得の判断基準が明確になりました。

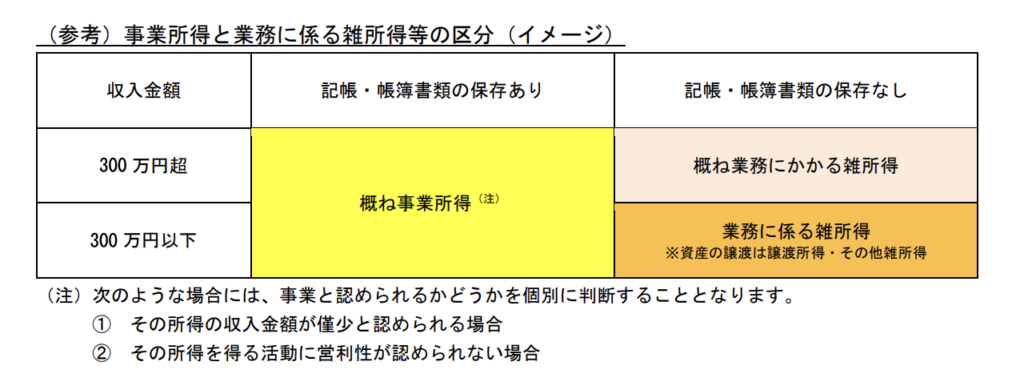

2022年10月の通達では、副業収入が300万円を超えるかどうかで判定するのではなく、「帳簿書類を保存しているか否か」で判定すると修正しています。

たとえば、取引の記帳を行い、その帳簿書類を保存していれば、副業収入が300万円以下であっても事業所得と認められることになります。

ただし、上記の表にもあるように「概ね」である点に注意が必要です。

収入金額が非常に少ない場合や、副業活動に営利性が認められない場合には、事業所得だと認められない可能性があるのです。

また、記帳・帳簿書類を保存していない場合は、基本的に雑所得の扱いになります。

副業収入が雑所得と見なされるケース

帳簿書類を保存していれば副業収入も事業所得とみなされるようになったとはいえ、すべてのケースで認められるわけではありません。

以下のようなケースの副業収入は、雑所得とみなされます。

- 営利性や反復性、継続性のない取引の場合

- 収入金額が300万円以下で、帳簿をつけていない場合

- 仮想通貨(暗号資産)取引をしている場合

営利性や反復性、継続性のない取引の場合

営利性、反復性、継続性のない取引の場合、「社会通念上事業であるとはいえない」と判断され、雑所得の扱いになる可能性があります。

本改正では、以下のような記載があります。

そして、「社会通念上事業」とみなされるかどうかは、取引の規模や営利性、反復性、継続性などから判定されます。

- 営利性

-

利益を得ることを目的として行われているか

- 反復性

-

一度だけではなく、同じことを繰り返ししているか

- 継続性

-

一定期間続けて行っているか

たとえば、取引での所得が毎年赤字にもかかわらず、黒字にするための取り組みを実施していない場合は、「営利性が認められない」として、帳簿書類を保存していても雑所得の扱いになる可能性があります。

収入金額が300万円以下で、帳簿をつけていない場合

副業収入が300万円以下の場合、記帳や帳簿書類を保存していなければ、雑所得となります。

ここで注意すべきは「収入金額」が300万円以下である点です。

収入金額とは、所得ではなく、必要経費を差し引く前の金額を指します。

仮想通貨取引で得た副業収入が300万円を超えていない場合は、帳簿書類の保存がないと雑所得の扱いになります。

仮想通貨(暗号資産)取引をしている場合

一般的に、個人が投資目的で仮想通貨を売買し、利益を得る場合は「雑所得」として扱われます。

本改正では、以下のような記載があります。

- (雑所得の例示)

-

(12)「譲渡所得の基因とならない資産の譲渡から生ずる所得(営利を目的として継続的に行う当該資産の譲渡から生ずる所得及び山林の譲渡による所得を除く。)」

参考:法第35条((雑所得))関係|国税庁 より一部抜粋 - 上記内容の解説

-

(12)の譲渡所得の基因とならない資産について、具体的には、「金銭債権」、「外国通貨」、「暗号資産」などの「資産の値上がり益が生じないと認められる資産」が該当することとなります。

つまり、ビットコインなどの仮想通貨を売却して得た収入は、雑所得の対象です。

仮想通貨取引の収入を「事業所得」として申告するには、上述したように「仮想通貨取引を事業的な規模で継続的に行っている」などの要件を満たす必要があります。

継続性や反復性を示すために、損益計算ツールや表計算シートなどを活用し、取引状況を明確化しておくとよいかもしれません。

副業収入を事業所得とするメリット

事業所得には、以下のメリットがあります。

- 青色申告ができる

- 事業所得が赤字の場合、給与所得などと相殺できる

いずれも、雑所得では適用できない制度のため、副業収入を事業所得で申告できるのは、大きなメリットになります。

青色申告ができる

確定申告を青色申告で申請すると、「青色申告特別控除」によって最大65万円の控除を受けられるため、納税額を減らせるメリットがあります。

たとえば、課税される所得額が100万円だった場合、何も制度を利用しなければ100万円に対して税金がかかってきますが、青色申告特別控除を適用すれば65万円差し引いた35万円が課税対象になります。

青色申告ができるのは、10種類ある所得区分のうち、事業所得、不動産所得、山林所得の3つのみです。

雑所得では、青色申告は適用できません。

青色申告をするにあたっては、複式簿記を使用した正確な帳簿づけが求められますが、最大65万円を課税対象所得から差し引けるのは節税につながり、大きなメリットです。

事業所得が赤字の場合、給与所得などと相殺できる

事業所得の赤字を給与所得などと相殺できる点も、事業所得のメリットです。

仮想通貨取引をしていると、黒字になる年もあれば、赤字に転じる年もあることでしょう。

会社員などの給与所得者の場合、事業で生じた赤字を給与所得と相殺できます。これを損益通算といいます。

損益通算もまた、節税メリットのひとつです。雑所得では、損益通算は認められていません。

仮想通貨取引の副業収入に関する確定申告時の注意点

では、副業で仮想通貨取引をしている人は、確定申告の際どのような点に注意が必要なのでしょうか。

ここでは、確定申告までにしておきたい注意点を紹介します。

確定申告前までに、適用される所得の区分を考えておく

確定申告までに、適用される所得の区分について考えておきましょう。仮想通貨の副業収入は、基本的には雑所得の扱いとなりますが、収入金額や事業規模、帳簿書類の保存の有無などによって、事業所得で申告ができる可能性があります。

自分は雑所得での申告になりそうか、あるいは事業所得として申告できそうか、あたりをつけておくとよいかもしれません。

仮に、事業所得にて申告できそうな場合は、開業届と青色申告の届けを出しておきましょう。

記帳を進め、帳簿書類を用意しておく

雑所得または事業所得、どちらの区分で申告するにしても、帳簿をつけておきましょう。

確定申告では、所得の計算が必要になります。

とくに仮想通貨は、価格や売買のタイミングが変動するため、詳細な記録がなければ、所得を正確に把握できません。取引記録や経費などが正確に記録してあれば、適切な税額を計算できます。

また、記録した帳簿書類はしっかり保管しておきましょう。

記帳が整っていれば、申告作業がスムーズになるだけでなく、税務署から取引内容に関する問い合わせがあった場合でも証拠として提出でき、問題を解決しやすくなります。

日頃から正しく損益計算しておく

日頃から正しく損益計算をしておくことも重要です。

仮想通貨は価格変動が大きいため、取引ごとの変動を正しく記録し、損益を計算しておくことが節税にもつながります。

たとえば、利益が大きく出ている年や、税金が高くなりそうな年に、「含み益」のある仮想通貨を売却し、利益を確定しておくことで、将来の税負担を減らせる可能性があります。

仮想通貨の損益計算をサポートしてくれるツールやサービスもあるため、活用しながら申告作業をスムーズにできる準備をしておきましょう。

まとめ

副業収入の所得区分はこれまであいまいにされていましたが、「副業300万円問題」に対する反応を受けて再度審議され、記帳・帳簿書類を保存していれば「事業所得」だと概ね認められるようになりました。

ただ、事業規模や営利性、継続性も考慮されるため、「保存さえしていればOK」とも言い切れないのが現状です。

雑所得と事業所得では実際の税負担が異なるため、所得区分や申告方法に関する理解を深め、必要な準備を行うことが大切です。

日頃から帳簿づけや損益計算をしっかり行い、確定申告時には申告作業をスムーズに進められるようにしておきましょう。